国潮崛起,张小泉没赶上趟儿

(文/尹哲编辑/周远方)国潮崛起,“张小泉”没赶上趟儿。8月25日晚,“刀剪第一股”披露网上中签结果,不出意外地在A股遇冷。

按照6.90元/股的发行价格计算,张小泉股份有限公司(下称:张小泉)本次创业板发行的3900万股股份,实际募资金额仅2.69亿元,仅为计划募集4.55亿元的59%。

对于这一情况,招股书指出,若募集资金不能满足拟投资项目的资金需求,张小泉将通过自筹资金解决。

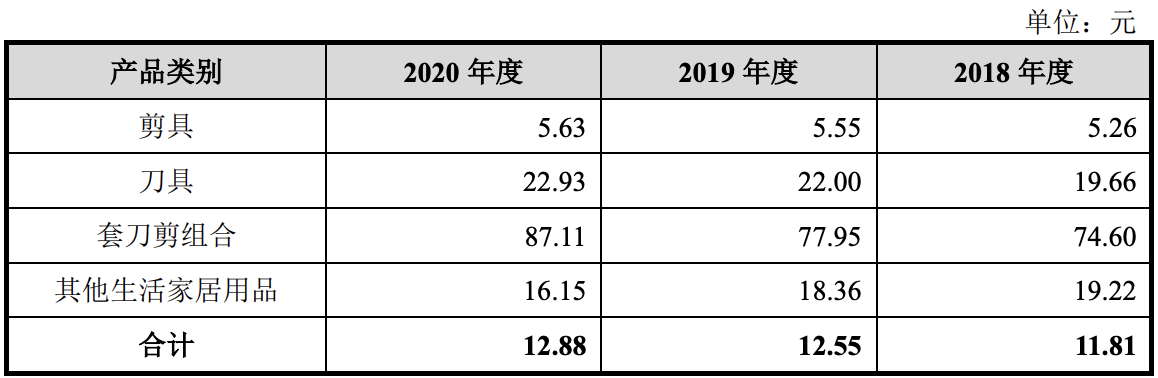

主营产品平均单价仅12.88元

张小泉本计划投资超过3.5亿元,建设位于广东省阳江市的刀剪智能制造中心,形成刀剪等相关产品3010万把/年的生产能力。

招股书指出,随着市场规模的逐步扩大。张小泉营销网络和渠道的不断扩张,其现有的生产线及人员已经不能满足快速增长的市场需求。

因此,由于目前产能趋于饱和,该公司认为有必要扩大生产规模,增强产品供应能力。

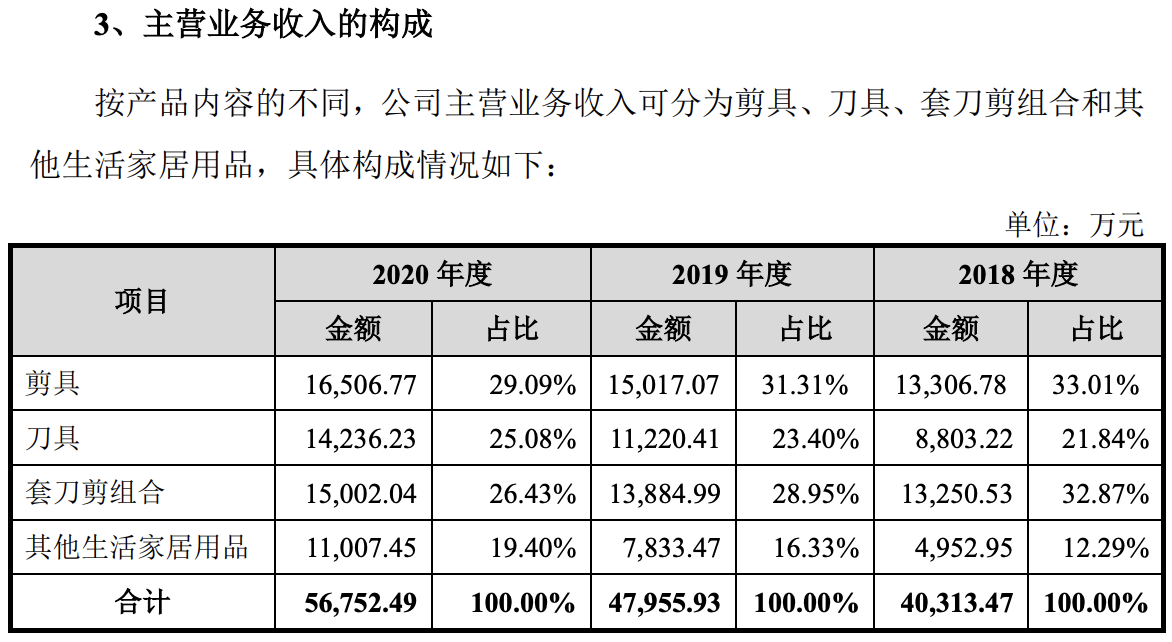

根据用途及功能的不同,张小泉旗下产品分为四类:剪具、刀具、套刀剪组合及其他生活家居用品。

去年,剪具收入增长9.92%,刀具增长26.88%、套刀剪组合增长8%、其他生活家居用品增长40.52%。除套刀剪组合增速提升外,其余三大类产品收入增速均不同程度下滑。

2020年,张小泉累计卖出剪具2931万套、刀具621万套、套刀剪组合172万套,以及其他生活家居用品等。

报告期内,张小泉主要产品平均单价分别为11.81元、12.55元、12.88元,总体上为波动式上升趋势。

其中,在2020年,剪具的销售单价为5.63元、刀具为22.93元、套刀剪组合为87.11元,不可谓不亲民。

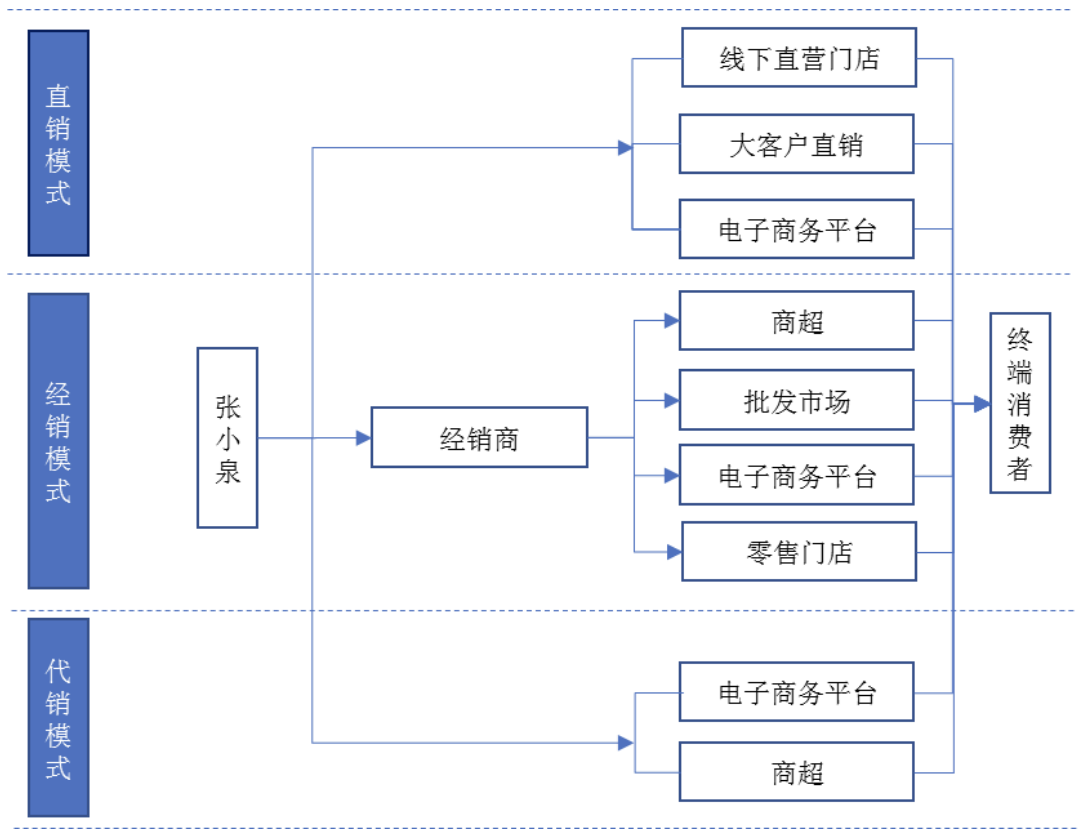

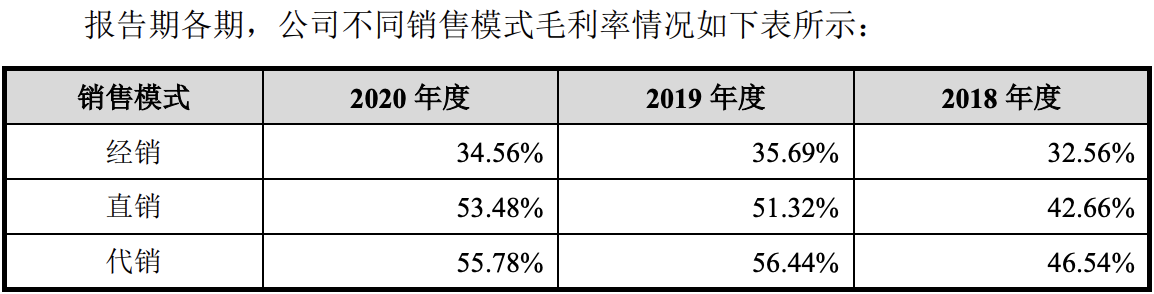

报告期内,该公司的销售模式为经销为主、直销和代销为辅。

2018-2020年,张小泉经销模式下的销售毛利率显著低于直销和代销。主要原因为该公司经销商销售价格低于直销及代销模式销售价格所致。

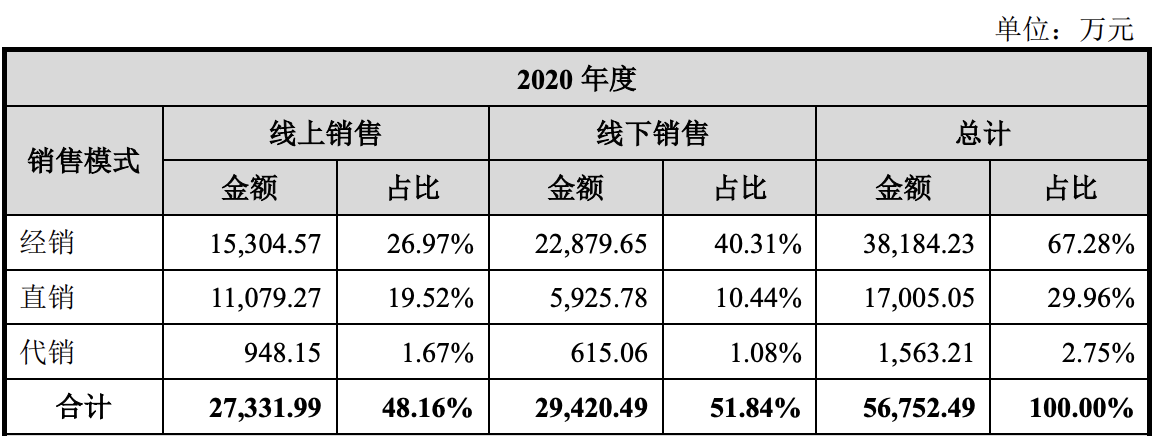

去年,经销模式贡献了张小泉67.28%的收入,直销和代销分别文29.96%和2.75%。

由于只有代销为现货后款,期末,张小泉应收账款仅为2576万元,占全年总收入的4.5%,较2019年末下降0.1个百分点。

最终,2020年主营业务毛利率40.81%,较2019年下降0.44个百分点。

支出上,包括钢材、包材、聚氯乙烯(PVC)制品、丙烯腈-丁二烯-苯乙烯共聚物(ABS)制品等在内占主营业务成本比重较高。因此原材料价格波动对张小泉的营业成本影响较大。

招股书提到,近年来,钢材、包材等原材料价格出现较大幅度的波动。

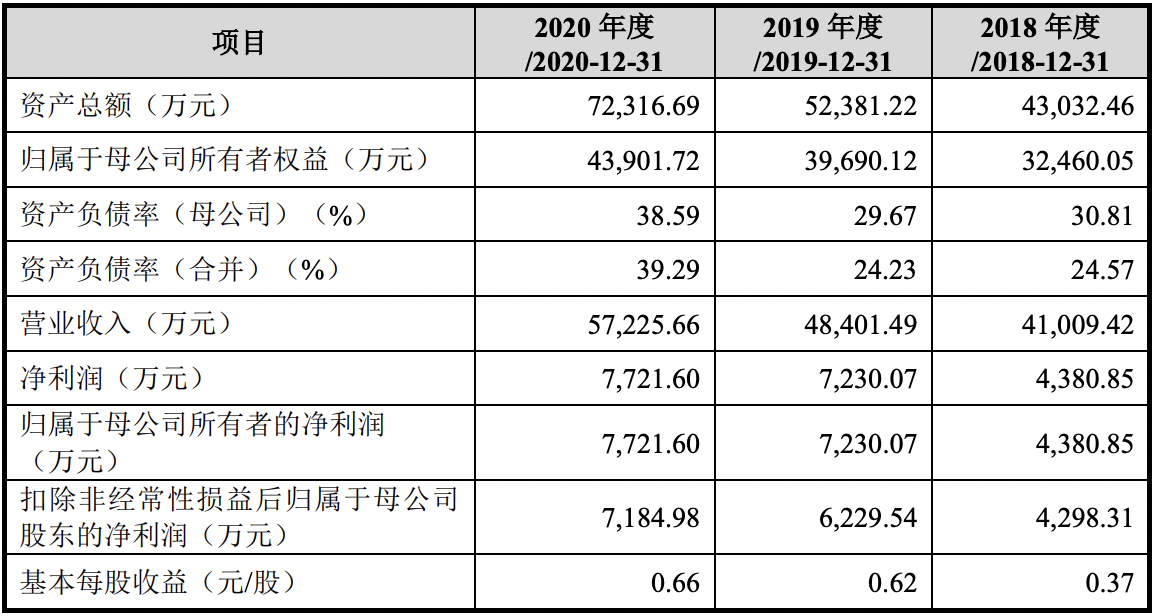

报告期内,张小泉营业收入分别为4.10亿元、4.84亿元、5.72亿元,年均复合增长率18%;净利润分别为4380.85万元、7230.07万元、7721.60万元,年均复合增长率接近33%。

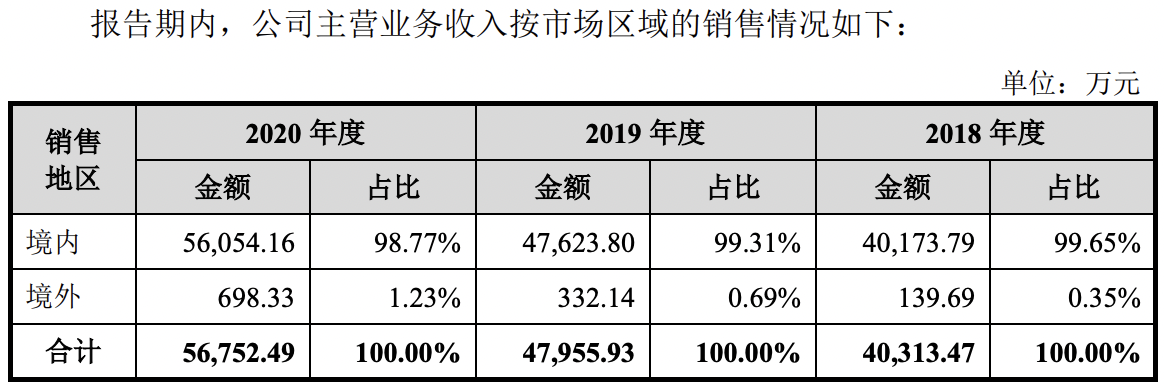

另外,张小泉品牌在出海上也没有给予投资者太多的惊喜。

2018-2020年,该公司在境内的销售额累计占到主营业务总收入的99.65%、99.31%、98.77%。报告期末,境外收入占比仅为1.23%。

值得一提的是,近年来,张小泉在广告宣传上的费用不断增加,2020年的增幅更是接近80%。

对此,张小泉指出,2020年,其线上广告宣传费同比增长98.50%,主要系受新冠疫情影响,零售客户群倾向于线上消费,于是相应加大了推广力度;线下广告宣传费变动不大。

其他广告宣传方式同比增长150.02%,主要系线下广告制作费和展会费的增长所致。