支出将超1200亿美元,超休闲下载68亿次,硬核游戏主导:App Annie 2021移动游戏报告

今日,AppAnnie发布2021年移动游戏解析,为移动游戏制作、发行方提供2021年移动游戏市场的趋势信息分析。

报告中指出,2021年移动游戏支出有望超过1200亿美元,全球每周的移动游戏下载量超过10亿次,用户支出达17亿美元,使用时长达50亿小时。有810款游戏的平均每月用户支出超过100万美元。其中7款游戏的平均每月用户支出超过1亿美元。这与2019年相比上升了25%。

在2021年上半年,超休闲游戏占据了三分之一的移动游戏下载量,下载次数达到68亿次,与2年前相比高出2倍,与3年前相比高出近5倍,还引领了游戏下载量的增长。《HappyGlass》成为最快突破1亿次下载量的超休闲游戏。

得益于移动游戏使硬核游戏变得更加“休闲”,吃鸡游戏、射击游戏和在线多人竞技游戏(MOBA)动作子类别是使用时长增长的主要驱动力;角色扮演游戏和策略游戏在全球带来了近50%的用户支出。并因为其社交和在线功能,还将进一步推动全球游戏时间增长。

报告还指出《原神》已经超越《精灵宝可梦Go》,成为2021年上半年全球用户支出排名第二的热门游戏,《王者荣耀》紧随其后。腾讯凭借《绝地求生》成为2021年上半年全球市场用户支出第一的游戏发行商,网易凭借《梦幻西游》名列第三。而国内发行商FunPlus则凭借《生存之国》进入上半年用户支出排行榜Top10。

市场规模有望超过1200亿美元,印度下载量全球第一

2021年移动游戏用户支出达到家用主机游戏的3.1倍,有望超过1200亿美元。

与此同时,主机和移动设备游戏体验正在逐渐融合;移动设备现在能够提供类似于主机的画质和游戏体验,并具备跨平台竞争和社交游戏功能。整个游戏市场都能从参与度提高中获益。

同时在疫情影响下,移动游戏市场需求保持强劲增长态势,没有放缓迹象。在2020年3月,移动游戏每周下载量首次超过10亿次,自此之后一直保持这种水平。

2021年,消费者将更多的数字游戏消费转移到移动设备上。上半年,有810款游戏的平均每月用户支出超过100万美元。其中7款游戏的平均每月用户支出超过1亿美元,这与2019年相比上升了25%,2019年有650款游戏的每月用户支出超过100万美元,而仅有2款游戏的每月用户支出超过1亿美元。

AppAnnie分析,这是由于随着网络技术越来越好、屏幕越来越大以及硬件配置越来越高,用户可以更轻松地随时随地享受优质游戏体验所导致。

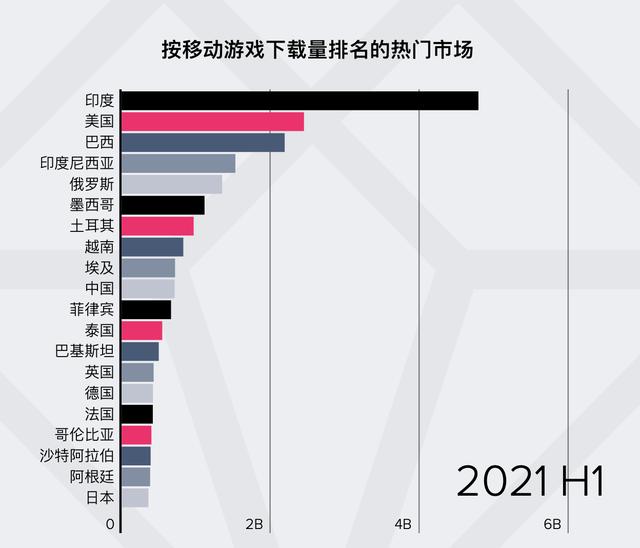

按下载量排名,印度的移动游戏下载量已居全球第一位,成为全球最大移动游戏市场;AppAnnie认为,对本土及海外移动游戏发行商和投资者而言,巴西、印尼和俄罗斯等市场的机遇趋于成熟,未来几年将有望迎来高速增长。

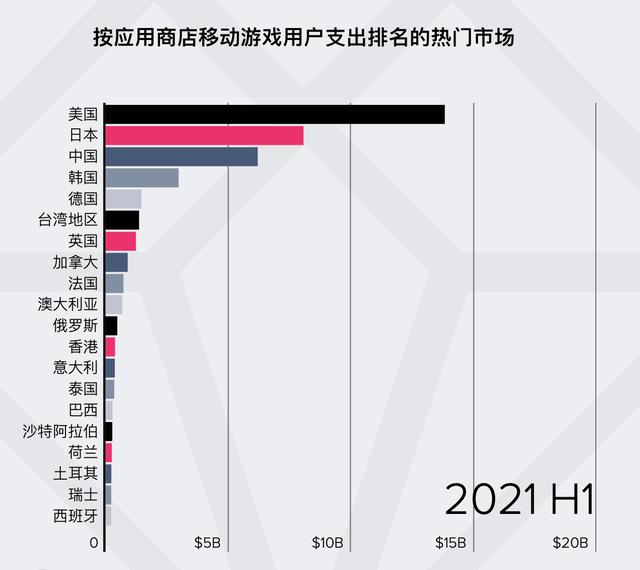

而在用户支出方面,亚太地区(APAC)仍是全球支出最高的区域,占据超过45%的市场份额,美国游戏市场依旧位居榜首。但随着美国、德国和英国等其他地区快速发展,亚太地区的市场份额增长已经趋于稳定。

沙特阿拉伯和土耳其的移动游戏用户支出实现显著增长,2020年的数据与前一年相比,增长幅度分别达到60和35%左右。

两个应用商店中,每台设备的用户支出呈现显著增长趋势,以日本为主导。

同时中国游戏的全球影响力不断提高,继在亚太地区市场取得成功之后,中国游戏发行商在美洲、欧洲、中东和非洲市场的用户支出份额超过了其他地区的发行商。

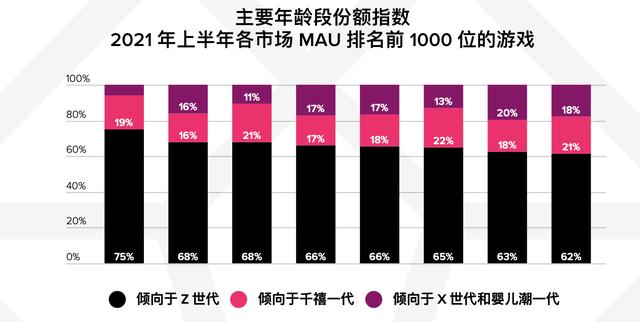

市场向Z世代倾斜,女性玩家增多

不同年龄段的热门游戏用户数量仍存在差异。而在西方市场,女性移动游戏玩家数量超过男性玩家。

ROBLOX和AmongUs!在较年轻的用户群体中更受欢迎,在女性用户中也有更高的实用倾向。而《糖果传奇》和《梦幻家园》等热门的三消游戏在千禧一代和X世代/婴儿潮一代中表现更好。

超休闲游戏占据下载量三分之一,硬核游戏带动用户时长增长50%

超休闲游戏占据了最大的下载量份额,其下载次数达到68亿次,与2年前相比高出2倍,与3年前相比高出近5倍。来自LionStudios的HappyGlass是最快突破1亿次下载量的超休闲游戏。

同时,超休闲游戏也引领了游戏下载量增长,在按下载量排名前10位的子类别中,有4种属于超休闲游戏。益智(超休闲)子类别具有最大的下载量单个市场份额,而动作子类别具有最高的同比增长率,为37%。

简单的轻量级游戏能够迅速吸引更多玩家的注意和深度参与,其他高增长的子类别是面向儿童。例如TocaLifeWorld,在超过100个国家/地区的iOS平台中,它在教育类别中位居榜首。

AppAnnie认为,超休闲游戏在将非玩家转化为玩家方面,是最成功的游戏类别之一。相比之下,其他游戏类别更难做到这一点。从长远来看,密切监测和适应市场变化的开发者将会取得成功,但超休闲领域的竞争已经愈发激烈,原创构思越来越难以达到一定的规模和速度。

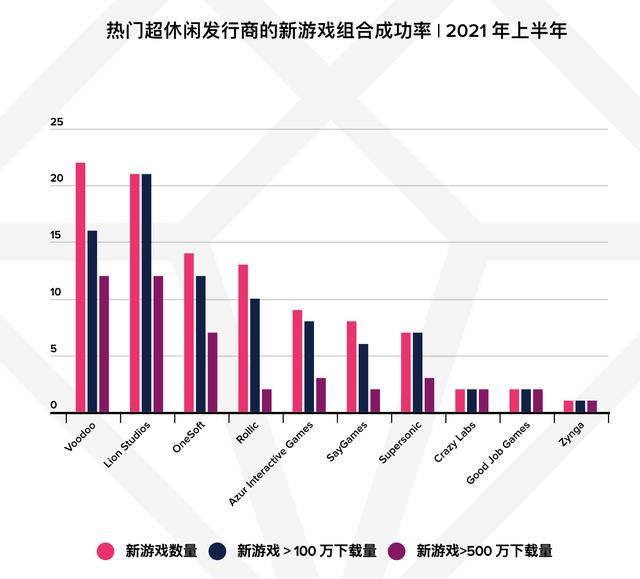

AppAnnie指出,关于超休闲游戏,速度和规模是取得成功的关键。超休闲发行商的一个关键策略就是保持新游戏的稳定势头。该领域的热门游戏发行商带来了较大比例的热门游戏,在2021年上半年,大约有一半的新款超休闲游戏至少产生了500万的下载量。这表明在每次进行游戏发行时,仔细规划和利用战略营销至关重要。对此而言,移动市场数据是关键。

射击游戏在使用时长方面处于领先地位。吃鸡游戏、射击游戏和在线多人竞技游戏(MOBA)动作子类别是使用时长增长的主要驱动力。

而角色扮演游戏在应用商店变现方面表现最佳。角色扮演游戏和策略游戏在全球带来了近50%的用户支出。AppAnnie分析认为,这些硬核类别游戏在移动设备上取得了成功,证明了在屏幕时间方面,移动设备有着与主机游戏和PC相抗衡的竞争能力。

在变现方面,超休闲游戏除了依赖于广告变现之外,还通过应用内购买进行变现,其中包括一次性付费删除广告等。在应用商店变现上,角色扮演游戏是最成功的类别。

在热门游戏中,跨平台玩法功能变得越来越突出——跨设备(例如移动设备或主机)访问相同游戏进度的功能似乎呈现上升趋势,该功能让用户可以与使用相同游戏不同平台版本的玩家一同游戏。而因为优先考虑了跨平台玩法功能,《原神》得以快速发展。截至2021年7月,《原神》已经超越《精灵宝可梦Go》,成为生命周期内用户支出排名第一的游戏(与其他游戏在全球发行10个月后相比)。

AppAnnie强调,《原神》的成功进一步说明,移动游戏已经非常成熟,能够提供主机游戏般的体验,游戏发行商也越来越倾向于选择移动平台来壮大用户群体。移动版本的游戏在玩法功能、故事和内容以及制作价值(画面、动画、音乐和语音对话)方面与主机和PC版本可以做到基本相同。

另外,硬核游戏推动了50%的使用时长增长,以动作类为主导。在2021年上半年,射击、动作、角色扮演游戏和策略类别下的游戏大约占据一半的总使用时长。按使用时长市场份额排名前3位的子类别主要依赖于社交和在线功能。社交和在线功能有助于培养更深层次的游戏体验和更长的留存时间。随着移动游戏继续吸引全球玩家的注意,AppAnnie预计具备这些功能的游戏能够推动用户的使用行为。

FreeFire是一款脱颖而出的吃鸡游戏(射击)游戏,在全球的游戏中,该子类别大约占据四分之一的使用时长。《FreeFire》在2017年由Garena推出,作为后起之秀,到2021年6月,《FreeFire》如今已经是该类别游戏的全球移动收入领导者,排名仅次于巨头《绝地求生》。在拉丁美洲,《FreeFire》是占据主导地位的吃鸡游戏,其收入是排名第二的《使命召唤》的两倍多。在游戏与C罗达成合作后,进一步提高了玩家的参与度和游戏的“热度”——更多用户会被吸引。

热门射击游戏提供了相似的游戏玩法功能组合,变现方法更加多变。如《绝地求生》的每个玩法都有一个标签栏(装备上限),展示了他们如何将许多玩法功能(从每日登录奖励、卡牌收集到活动)结合在一起,以频繁地吸引有意义的用户参与。热门射击游戏提供了强大的变现渠道,从战斗通行证到扭蛋/开箱再到皮肤。

对照游戏玩法标签与同类群体的市场表现指标,可以帮助您深入而具体地了解推动游戏成功的因素。

在所分析的大部分市场中,按下载量份额来看,“幻想”是最受欢迎的游戏主题/设定。在日本、韩国和美国,具有活动和每日登录/奖励功能的游戏在总打开次数中所占比例最高,这表明游戏的参与度非常高。

带有卡牌功能的游戏在日本也占据较大市场份额,这要归功于独特的卡牌收集/卡牌战斗游戏类别,该类别在日本很受欢迎。

扭蛋/开箱是日本最常用的变现机制之一。在中国和韩国等市场也是如此,这些市场对基于概率的机制有着相似的接受度。在日益全球化的市场中,监测特定功能的市场偏好非常重要。

混合广告成变现新兴趋势

博彩、消除和超休闲游戏从付费渠道获得了最大的下载量份额。付费下载量的市场基准因游戏类别和国家/地区而有所不同。某些类别与其他类型相比更需要付费推广。与付费广告相比,付费搜索往往贡献更大的付费下载量份额。

付费下载量表明用户获取活动的级别以及竞争对手何时开展爆发性广告活动。AppAnnie建议利用此洞察找出开展广告活动的最佳时间,并根据预算获取最大数量的用户。监测哪些渠道推动了下载量增长,为游戏挖掘正确的用户获取渠道:那些能够带来最高收入并抓住不断增长且活跃的移动市场的渠道。

在游戏ASO策略中,要充分利用品牌关键词,因为它们在自然搜索流量中占主导地位。品牌关键词与通用关键词的组合以及当地语言和英语关键词的组合因市场不同而有所变化。当制作组将游戏推向新市场,并希望在每个目标市场中实现应用商店的搜索流量最大化时,必须了解市场差异。可以选择主动出击,通过付费广告瞄准竞争对手的品牌关键词,也可以通过对自己的搜索词进行竞价来防御竞争对手,从而使游戏在结果页面上的出现频率最大化。

跨越应用内购买:混合广告变现是日本高收入游戏中的新兴趋势。在日本应用商店用户支出排行榜的热门游戏中(通过应用内购买变现),通过广告变现的游戏比例从2019上半年的14%上升到2021上半年的20%。

与其他市场相比,亚太地区的游戏发行商倾向于优先考虑应用内购买模式(IAP)而不是应用内广告模式。游戏发行商有机会在不影响玩家游戏体验的情况下实现收入来源的多样化。混合模式在西方市场尤其受欢迎。

RPG领先地位受挑战,社交型游戏正席卷市场

首先在大部分地区,超休闲游戏仍将推动下载量市场份额增长。

超休闲游戏类型经历了需求的激增。AppAnnie预测,为保持竞争优势,预计将有更多的超休闲游戏会做进一步完善,融合多种机制,打造更深入的互动体验。

而对于许多发行商来说,超休闲游戏一直是一个很好的用户获取渠道,现在预计他们的重点将部分转移到游戏深度和参与度方面,因为他们已经获得了很好的覆盖率。

其次,创新类别有望颠覆目前的市场主导类别。

在韩国、日本和中国等亚太市场,角色扮演游戏一直在用户支出方面占据主导地位,但多年来,它们的领先地位也受到了挑战。在《UmaMusumePrettyDerby》等偶像训练模拟游戏的推动下,日本的模拟游戏稳步增长,《UmaMusumePrettyDerby》是2021年上半年日本收入最高的游戏。在中国,角色扮演游戏主导的用户支出份额受到了策略和射击类游戏的挑战。

博彩类别一直是澳大利亚等市场的主导游戏类别,但近年来,《生存之国》等策略游戏和《原神》等角色扮演游戏开始侵占市场份额。

随着移动游戏领域不断发展,预计会有更多发行商向新类别和新市场扩张,消费者的偏好也将继续发生改变。2020年的成功策略可能不适用于2022年,发行商需要仔细监测市场趋势以保持竞争力。

最后,射击游戏、动作和具有在线及社交功能的类别将进一步推动全球游戏时间增长。

AppAnnie预计,在消费者寻求与家人和朋友保持联系的情况下,在2021年,即使防疫措施有所放松,社交和多人游戏功能的需求依然旺盛。

鉴于设备规格和用户界面的特点,移动游戏使硬核游戏变得更加“休闲”。然而,手机功能已经足够强大,能够提供“硬核”游戏体验,并支持跨平台游戏。5G的到来将减少延迟和滞后体验,预计会最先在游戏领域(尤其是硬核游戏领域)看到它的影响。

互联游戏是移动游戏整体用户支出的最大推动力,AppAnnie预测这将是2021年及以后的一个关键增长领域。

以Boblox为例。Roblox并不是一款真正的游戏——它只是一个平台,玩家可以在这个平台上参与和购买由第三方开发者制作的大量游戏。游戏范围覆盖超休闲风格的小型挑战到大型开放世界。这一切都是由数百万开发人员组成的全球社区所完成的,他们利用了Roblox基于PC/Mac的开发工具。

Roblox于2012年从PC平台转向iOS,于2014年转向Android。他们渴望达到与另一款沙盒风格的游戏——《我的世界》相提并论的地位。直到2016年末,Roblox的移动收入才超过了《我的世界》,并开始稳步增长,直到2020年开始出现爆炸式增长。Roblox允许第三方开发人员在自己的平台上创建游戏并变现。

在2020年新冠肺炎疫情期间,Roblox的玩家消费模式依然引领了疯狂的增长,推动了移动游戏蓬勃发展,在2021年,Roblox中的用户支出超过了其他任何移动游戏。Roblox之所以能在疫情封锁期间迅速增长,并不是简单的“水涨船高”。这款游戏之所以表现出色,是因为它恰好提供了市场所需要的东西:友谊。