腾讯——2021年Q3游戏数据跟踪

作者:探路勇士

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

刚刚写完美的集团-2021Q3业绩预测(70亿左右),顺便把腾讯的游戏流水给大家做个简单分享。预测结论:

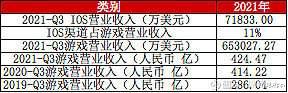

1、结论一:2021年第三季度游戏营业收入预估425亿左右,同比2019年第三季度286亿、增长约49%,同比2020年第三季度414亿,基本持平;

2、结论二:国内未成年人游戏新规出台+开学,对于游戏流水受到了一定影响,《王者荣耀》流水有所下滑,不排除游戏生命周期问题。周五周六为感受一下实际情况,特意下载了游戏,新的赛季从尊贵铂金打到了永恒钻石I,卸载了,感觉游戏难度系数有些提高,不知道是不是真的小学生少了,还是自己水平差了。

以下数据来自第三方数据渠道,仅供参考:

1、腾讯iOS渠道月流水100万美元以上的游戏数据统计:

剔除7-8月暑假因素,9月份《王者荣耀》、《和平精英》环比有所下滑。

2、腾讯季度游戏收入预测(简单的根据过往IOS渠道占比测算整体游戏营业收入):

总体结论:国内游戏业务有一定影响,但是目前根据腾讯海外游戏业务、广告、金融服务等业务板块跟踪情况来看。仍然保持较高增长势头。最底层的社交垄断地位没有发生任何改变。

结合唐书房、 @草帽路飞 与 @马喆 马老师的估值标尺,预估未来3年腾讯净利润增速15%-20%区间。2021年腾讯内在价值6万亿人民币左右,每股内含价值622元/股左右,折合港币746HK。2023年腾讯内在价值7万亿人民币左右,每股内含价值720元/股左右,折合港币864HK。

投资决策:按照持有3年投资收益目标1倍,每年复合收益率25%的高目标来看,如果能够432HK买入( 2023年 pe 25 eps 28.77),是一笔非常不错的买卖;(条件一:腾讯未来3年净利润增速20%;条件二:3年后pe 25倍;条件三:买入成本432hk)

转:简单粗暴算一下腾讯的估值

以上仅个人投资记录参考,不作为投资决策依据。